※ 본 포스팅은 개인적인 의견이며, 투자 권유가 아닙니다.

모든 투자의 최종 판단과 책임은 투자자 본인에게 있습니다.

1. 회사 소개

PBM(Psyence Biomedical)은 “환각 성분”을 이용해 정신질환을 치료하려는 바이오테크 회사입니다.

쉽게 말하면, 마약으로 분류된 버섯 성분(사일로사이빈)과 아프리카 식물 성분(이보가인)을 의약품으로 만드는 실험을 하는 곳이에요. PTSD, 우울증, 중독증 같은 정신질환 치료제를 개발 중입니다.

본사는 캐나다 토론토, 상장은 미국 나스닥(NASDAQ)에 되어 있어요. 경쟁사는 Compass Pathways(CMPS), MindMed(MNMD) 같은 사이키델릭 바이오텍들이고요.

2. 이 회사로 보는 미래

정신질환 시장은 꾸준히 커지는 추세예요. 특히 코로나 이후 우울증·불안장애 환자가 전 세계적으로 늘면서, 기존 항우울제가 안 듣는 환자들을 위한 새로운 치료법이 절실해졌습니다.

PBM은 이 흐름의 가장 앞단, 그리고 가장 위험한 지점에 서 있어요. 임상 2b상 단계의 사일로사이빈 캡슐과 이보가인 공급망을 동시에 갖고 있거든요.

만약 미국이 사이키델릭 치료제를 제도권으로 받아들인다면, PBM 같은 소형 회사도 큰 수혜를 볼 수 있습니다. 상상해보면 — 10년 뒤 정신과에서 “이보가인 처방해드릴게요”라는 말이 자연스러워지는 미래, 그 미래가 오면 PBM은 초기 수혜주 후보 중 하나가 될 수 있어요.

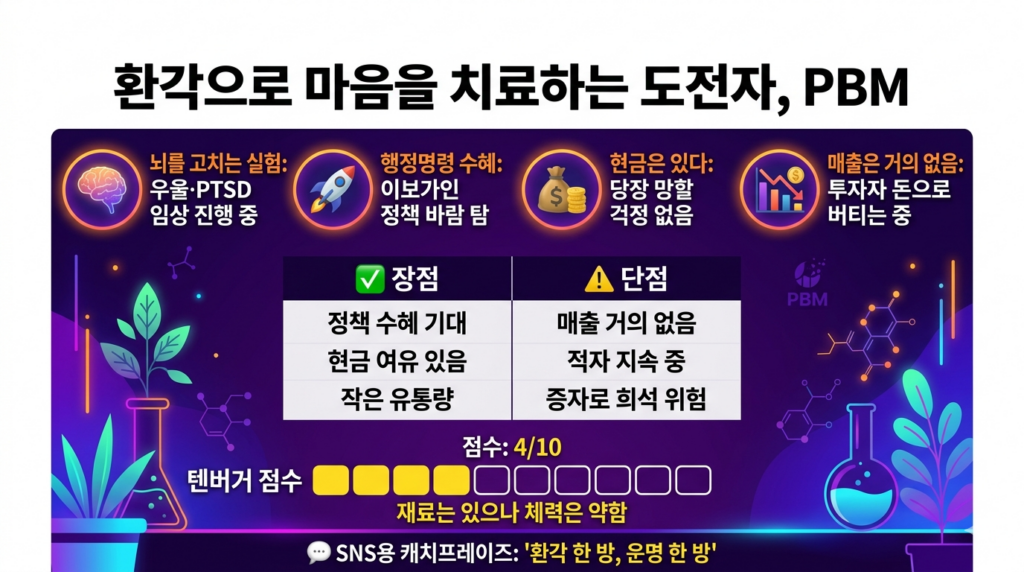

3. 매수 포인트 ✅

- 포인트 1: 트럼프 행정명령의 직접 수혜 → 최근 트럼프 대통령이 이보가인 연구를 가속화하는 행정명령에 서명하면서, FDA 승인 속도와 연방 연구 자금이 열릴 가능성이 커졌어요. PBM은 GMP 기준 이보가인 공급망을 이미 갖춰놨습니다.

- 포인트 2: 현금은 있고 빚은 없음 → 최근 증자로 현금 여유가 생겼고, 장·단기 부채가 거의 제로에 가까운 상태입니다. 당분간 “돈 없어서 망할” 걱정은 덜어놓은 셈이에요.

- 포인트 3: 플로트가 매우 작음 (숏스퀴즈 재료) → 시중에 유통되는 주식 수가 극히 적어서, 호재 한 방에 주가가 크게 움직입니다. 실제로 행정명령 뉴스에 하루 200% 넘게 폭등했어요.

4. 조심해야 하는 포인트 ⚠️

- 리스크 1: 매출이 거의 없는 수준 → 수년째 제품 매출이 사실상 0에 가까워요. 순수 임상단계 바이오텍이라, 회사가 번 돈이 아니라 투자자 돈으로 굴러가는 구조입니다.

- 리스크 2: 계속 적자, 끊임없는 증자 → 여러 해 연속 적자를 이어오고 있고, 현금이 떨어질 때마다 신주 발행으로 메워왔어요. 주주 지분이 계속 희석되는 패턴이 반복 중입니다.

- 리스크 3: 이보가인은 회사의 주력이 아님 → 놀랍게도 PBM의 주력 파이프라인은 이보가인이 아니라 사일로사이빈이에요. 이번 급등은 “옆동네 호재”로 탄 것이라, 실체가 드러나면 되돌림 위험이 커요.

5. 텐버거(10배 상승) 조건 체크 🚀

🔟 체크리스트

| # | 조건 | 판정 | 설명 |

|---|---|---|---|

| 1 | 시가총액이 작다 (소형주~중형주) | ✅ | 마이크로캡 중에서도 작은 편 |

| 2 | 속한 산업이 빠르게 성장 중 | ✅ | 사이키델릭 의학 시장 본격 개화 초입 |

| 3 | 매출이 꾸준히 늘어나는 추세 | ❌ | 매출은 거의 없는 상태 지속 |

| 4 | 차별화된 제품/기술 보유 | ⚠️ | GMP 이보가인 공급망은 있지만 주력은 사일로사이빈 |

| 5 | 경영진이 자사 주식 많이 보유 | ⚠️ | 내부자 보유 비중이 높지 않음 |

| 6 | 아직 월가/기관이 덜 주목 | ✅ | 기관 보유 비율이 매우 낮음 |

| 7 | 흑자 전환 가능성 또는 이미 흑자 | ❌ | 오랜 기간 적자 지속 |

| 8 | 부채 적고 현금 여유 | ✅ | 증자 직후라 현금 여유 있음 |

| 9 | 명확한 성장 스토리/로드맵 | ⚠️ | 임상 파이프라인은 있으나 결과 불확실 |

| 10 | 주가가 아직 스토리를 과하게 반영 안 함 | ❌ | 최근 급등으로 뉴스 프리미엄 이미 반영 |

📊 총점

4/10 — “반반” 구간. 운과 임상 결과에 따라 크게 갈릴 자리예요.

💡 한 줄 결론

텐버거 관점에서 이 종목은 “재료는 있지만 펀더멘털이 약한 전형적인 투기성 바이오텍”. 단타 모멘텀은 살아있으나, 장기 보유로 10배를 노리기엔 매출·흑자 전환 증거가 부족합니다.

📝 세 줄 요약

- PBM은 사일로사이빈·이보가인으로 정신질환 치료제를 개발하는 임상단계 마이크로캡 바이오텍.

- 최근 트럼프 이보가인 행정명령 수혜로 주가 폭등, 하지만 주력은 이보가인이 아닌 사일로사이빈.

- 현금은 있지만 매출은 없고, 숏스퀴즈형 단타 재료는 있어도 텐버거 장기 투자엔 리스크 큼.

❓ 자주 묻는 질문 (FAQ)

💡 Q. PBM이랑 PSYB가 같은 종목인가요? A. 네, 같은 회사예요. 최근 티커가 PSYB에서 PBM으로 변경되거나 혼용 표기되는 뉴스가 있었어요. 거래소 공식 티커 확인 후 매매하세요.

💡 Q. 지금 들어가도 될까요? A. 최근 단기 급등 직후라 눌림목 리스크가 크습니다. 꼭 들어가야 한다면 전체 자산의 아주 일부(놀이 돈 수준)로만, 손절선 명확히 정해놓고 접근하세요.

💡 Q. 이보가인이 실제 합법화되면 텐버거 가능할까요? A. 이론적으론 가능성 있지만, 행정명령은 “합법화”가 아니라 “연구 가속화”입니다. 실제 처방까지는 임상 3상 성공이 필수라 수년이 더 필요해요. 그 사이 증자로 희석될 가능성이 크고요.

“이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.”